PyMC를 이용한 베이지안 모델링

Introduction

이 포스팅은 파이썬 라이브러리 PyMC에 대한 예제를 다루겠습니다. 기본적인 개념을 쉽고 직관적으로 설명해보려고 합니다.

마케팅에서 흔히 볼 수 있는 A/B 테스트 문제를 모델링 해보려고 합니다.

실험 상황: 두 개의 랜딩 페이지

우리는 A와 B 두 가지 버전의 랜딩 페이지를 만들고 각각 1,000명의 방문자에게 노출시켰습니다.

- A 페이지 : 1,000명 중 120명이 구매

- B 페이지 : 1,000명 중 150명이 구매

이런 상황에서 “B 페이지의 전환율(Conversion Rate)이 더 높다!”고 단순하게 결론내릴 수 있지만, 과연 이 차이가 우연이 아닐까? 라는 의문을 품어봅시다. 베이지안 추론은 이 질문에 답을 줄 수 있습니다.

PyMC 모델링

1. 사전지식이 없는 경우

먼저, 우리가 A/B 테스트에 대해 아무런 정보가 없다고 가정하고, 오직 데이터에만 의존해 결론을 내려보겠습니다.

이런 상황에서는 우리의 초기 믿음을 사전 분포(Prior) 로, 실제 관측된 데이터를 우도 함수(Likelihood) 로 설정합니다. 이를 위해 각각에 적합한 확률분포를 선택해야 합니다.

사전 분포에는 베타 분포(Beta Distribution) 를 사용합니다. 이 분포는 0과 1 사이의 값만 가질 수 있어, 전환율처럼 확률을 모델링하는 데 적절합니다.

우도 함수에는 이항분포(Binomial Distribution) 를 사용합니다. 이 분포는 ‘정해진 횟수의 시도(총 방문자)’에서 ‘성공이 몇 번 일어났는지(전환 수)’를 모델링하는 데 가장 적합하기 때문입니다.

이제 이 개념들을 코드로 옮겨보겠습니다.

# 필요한 라이브러리와 데이터 정의

import pymc as pm

import arviz as az

import matplotlib.pyplot as plt

trials = 1000

conversions_a = 120

conversions_b = 150

우선 관측한 데이터를 정의합니다.

# PyMC 모델 생성

with pm.Model() as uninformative_ab_test:

# 사전 분포(Prior)에 아무런 정보가 없다고 가정

# Beta(1, 1)은 0~1 사이 모든 값에 동일한 확률을 주는 분포

p_A = pm.Beta("p_A", alpha=1, beta=1)

p_B = pm.Beta("p_B", alpha=1, beta=1)

# 우도 함수(Likelihood)는 데이터에 따라 이항 분포로 정의

y_A = pm.Binomial("y_A", n=trials, p=p_A, observed=conversions_a)

y_B = pm.Binomial("y_B", n=trials, p=p_B, observed=conversions_b)

# 두 페이지의 전환율 차이 계산

diff = pm.Deterministic("diff", p_B - p_A)

# MCMC 샘플링을 통한 사후 분포(Posterior) 추론

trace_uninformative = pm.sample(2000, tune=1000, cores=1, random_seed=42)

with pm.Model() as uninformative_ab_test- 해당 with 구문에 속하는 모든 확률변수들은 ‘uninformative_ab_test’이라는 이름의 모델에 속하게 됩니다.

- 해당 with 구문에 속하는 모든 확률변수들은 ‘uninformative_ab_test’이라는 이름의 모델에 속하게 됩니다.

p_A = pm.Beta("p_A", alpha=1, beta=1)p_B = pm.Beta("p_B", alpha=1, beta=1)- 두 페이지의 True 전환율을 모델링합니다.

- $\alpha, \beta$ 모두 1로 설정함으로써 균등분포(Uniform(0,1))와 동일해져 무정보성을 의미하게 됩니다.

y_A = pm.Binomial("y_A", n=trials, p=p_A, observed=conversions_a)y_B = pm.Binomial("y_B", n=trials, p=p_B, observed=conversions_b)- 우리가 관측한 데이터(120, 150)의 전환이 어떤 확률 과정을 통해 생성되었을지를 모델에 정의합니다.

- 우리가 관측한 데이터(120, 150)의 전환이 어떤 확률 과정을 통해 생성되었을지를 모델에 정의합니다.

diff = pm.Deterministic("diff", p_B - p_A)- 우리가 관심있는 두 페이지의 전환율의 차이 를 나타내는 변수를 정의합니다.

pm.Deterministic은 다른 확률변수들의 값에 의해 결과가 결정론적으로 정해지는 변수를 만들 때 사용합니다.

trace = pm.sample(2000, tune=1000, cores=1, random_seed=42)pm.Sample은 정의된 모델을 바탕으로 사후분포를 추론하는 함수입니다.- PyMC는 복잡한 사후분포의 모양을 추론하기 위해서 MCMC 샘플링 기법을 사용합니다.

- 파라미터

2000: MCMC가 실제로 사용할 샘플을 2000개 뽑으라는 의미tune=1000: 샘플링을 시작하기 전에, 초기 1000개의 샘플은 버리라는 의미입니다. 다른 말로 Burn-In 이라고도 합니다.cores=1: 사용할 CPU 코어 수를 의미합니다.random_seee = 42: 재현성을 위해 시드를 고정합니다.

- 이를 통해 샘플링 된 결과(

p_A, p_B, diff의 2000개)는trace라는 객체에 저장됩니다.

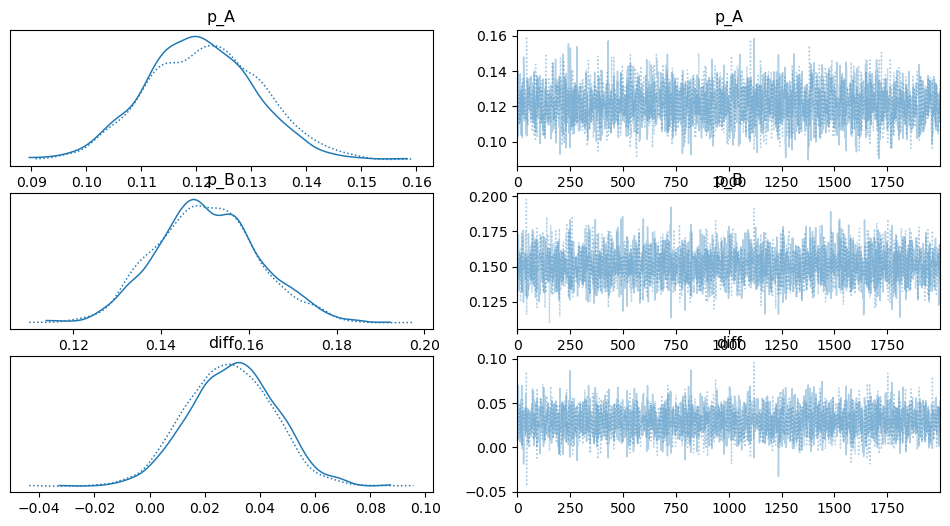

위 코드를 실행하고 결과를 시각화하면, 모델은 오직 ‘새로운 데이터’ 에만 의존하여 결론을 내립니다.

# 결과 시각화

az.plot_trace(trace_uninformative)

plt.show()

# 사후 분포 요약

az.summary(trace_uninformative, var_names=["p_A", "p_B", "diff"], round_to=2)

2. 사전 지식이 있는 경우

이번에는 우리의 마케팅 팀이 과거 유사한 캠페인 데이터에서 전환율이 평균 10% 정도였다는 정보를 가지고 있다고 가정해 봅시다. 이 정보를 모델에 추가하여 다시 한번 모델링 해보겠습니다.

간단하게 이 정보를 사전분포에 반영만 하면 되는 것입니다!

import pymc as pm

import arviz as az

import matplotlib.pyplot as plt

# 데이터는 동일

trials = 1000

conversions_a = 120

conversions_b = 150

with pm.Model() as informative_ab_test:

# 사전 분포(Prior)에 과거 데이터 기반의 정보 추가

p_A = pm.Beta("p_A", alpha=10, beta=90)

p_B = pm.Beta("p_B", alpha=10, beta=90)

# 우도 함수(Likelihood)는 데이터에 따라

y_A = pm.Binomial("y_A", n=trials, p=p_A, observed=conversions_a)

y_B = pm.Binomial("y_B", n=trials, p=p_B, observed=conversions_b)

diff = pm.Deterministic("diff", p_B - p_A)

# 추론 실행

trace_informative = pm.sample(2000, tune=1000, cores=1, random_seed=42)

# 결과 시각화 및 요약

az.plot_trace(trace_informative)

plt.show()

az.summary(trace_informative, var_names=["p_A", "p_B", "diff"], round_to=2)

사전정보가 없는 경우와 주어진 경우의 결과를 비교해보겠습니다.

| 항목 | 사전 지식 없음 | 사전 지식 있음 | 해석 |

|---|---|---|---|

p_A 평균 |

0.12 | 0.11 | 데이터(12%)에만 의존한 반면, 사전 지식이 있는 모델은 기존 지식(10%)을 반영해 평균이 약간 낮아짐. |

p_B 평균 |

0.15 | 0.14 | 마찬가지로, 사전 지식의 영향으로 평균이 기존 데이터(15%)보다 1% 낮게 추론됨. |

diff 평균 |

0.03 | 0.03 | 두 모델 모두 A와 B의 차이가 3% 근처일 것으로 추론. |

diff 95% 신뢰구간 |

[0.00, 0.06] |

[-0.00, 0.05] |

핵심 차이: 사전 지식 없는 모델은 차이가 0보다 크다고 결론냈지만, 사전 지식이 있는 모델은 아주 미세하게나마 음수가 될 가능성까지 고려함. |

이번에는 방문자 수를 극단적으로 줄여 사전지식의 영향을 확인해보려고 합니다.

방문자수 n이 작은 상황

먼저, 데이터가 매우 적을 때 어떤 결론이 나오는지 확인해봅시다. 기존처럼 아무런 사전 정보 없이 진행합니다.

실험 상황:

-

A 페이지: 10명 중 1명이 구매

-

B 페이지: 10명 중 2명이 구매

import pymc as pm

import arviz as az

import matplotlib.pyplot as plt

# 데이터가 매우 적은 경우

trials = 10

conversions_a = 1

conversions_b = 2

with pm.Model() as uninformative_ab_test_small_data:

p_A = pm.Beta("p_A", alpha=1, beta=1)

p_B = pm.Beta("p_B", alpha=1, beta=1)

y_A = pm.Binomial("y_A", n=trials, p=p_A, observed=conversions_a)

y_B = pm.Binomial("y_B", n=trials, p=p_B, observed=conversions_b)

diff = pm.Deterministic("diff", p_B - p_A)

trace_uninformative_small = pm.sample(2000, tune=1000, cores=1, random_seed=42)

az.plot_trace(trace_uninformative_small)

plt.show()

az.summary(trace_uninformative_small, var_names=["p_A", "p_B", "diff"], round_to=2)

이제 데이터는 여전히 적지만, 과거의 경험(사전 지식) 을 가지고 있는 경우를 보겠습니다. 기존에 사용했던 Beta(10, 90) 사전 분포를 그대로 사용합니다.

import pymc as pm

import arviz as az

import matplotlib.pyplot as plt

trials = 10

conversions_a = 1

conversions_b = 2

with pm.Model() as informative_ab_test_small_data:

# 사전 분포(Prior)에 과거 데이터 기반의 정보 추가

p_A = pm.Beta("p_A", alpha=10, beta=90)

p_B = pm.Beta("p_B", alpha=10, beta=90)

y_A = pm.Binomial("y_A", n=trials, p=p_A, observed=conversions_a)

y_B = pm.Binomial("y_B", n=trials, p=p_B, observed=conversions_b)

diff = pm.Deterministic("diff", p_B - p_A)

trace_informative_small = pm.sample(2000, tune=1000, cores=1, random_seed=42)

az.plot_trace(trace_informative_small)

plt.show()

az.summary(trace_informative_small, var_names=["p_A", "p_B", "diff"], round_to=2)

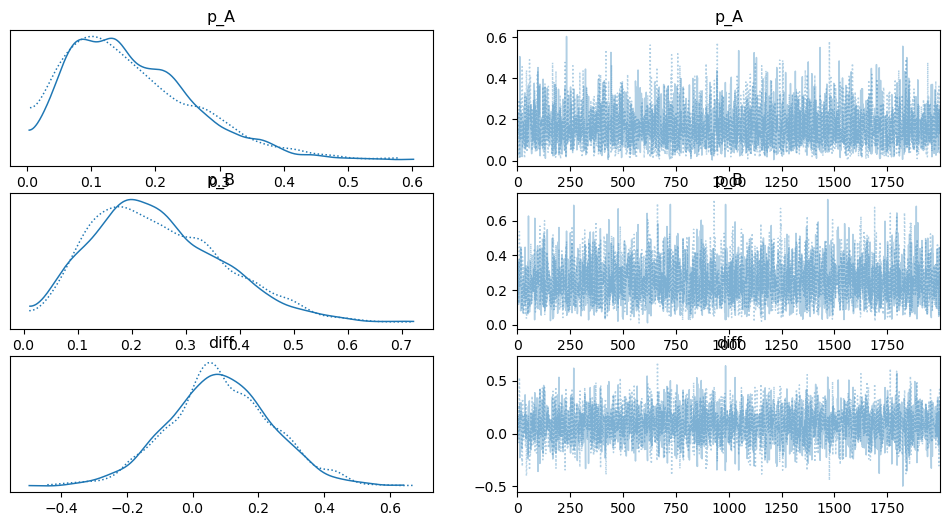

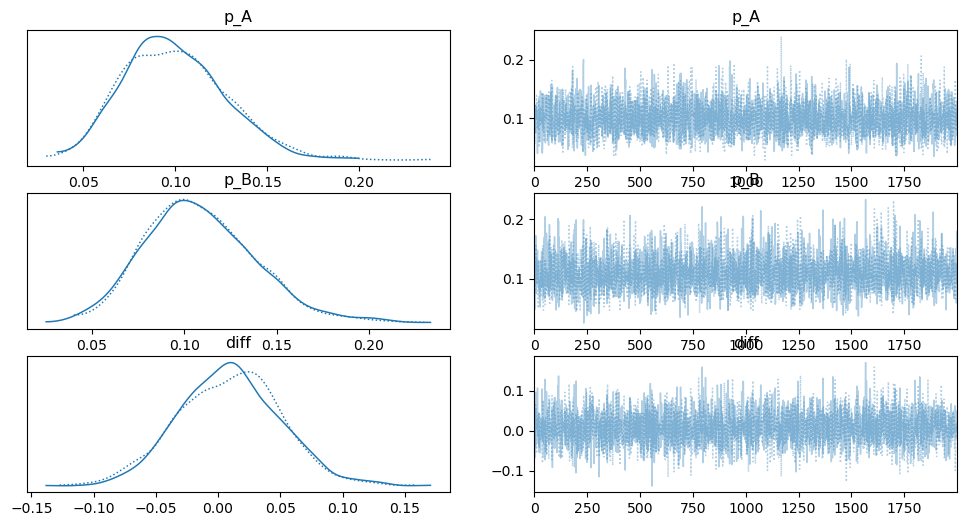

두 그림은 베이지안 모델링에서 사전 지식이 얼마나 중요한 역할을 하는지 보여줍니다. 가장 큰 차이점은 바로 ‘분포의 넓이(불확실성)’ 입니다.

이 그래프는 데이터가 10개밖에 없을 때, 아무런 사전 지식 없이 얻은 결과입니다.

분포의 넓이: p_A, p_B, diff의 분포가 모두 매우 넓게 퍼져 있습니다. 이는 모델이 ‘10개 데이터만으로는 아무것도 확신할 수 없다’고 말하는 것과 같습니다.

diff의 범위: 두 전환율의 차이를 나타내는 diff의 분포가 -0.4부터 0.7까지 넓게 퍼져 있습니다. 이는 A와 B 페이지의 차이가 크지 않거나, 심지어 B가 더 나쁠 수도 있다는 가능성까지 모두 포함하고 있어, 결론을 내리기 매우 어렵습니다.

이 그래프는 데이터는 여전히 10개이지만, ‘전환율은 10% 근처일 것이다’라는 사전 지식을 추가했을 때의 결과입니다.

분포의 넓이: 첫 번째 그래프와 비교했을 때, 모든 분포가 훨씬 좁고 봉우리가 높아졌습니다. 이는 사전 지식 덕분에 모델의 불확실성이 크게 줄어들었음을 의미합니다.

diff의 범위: diff의 분포가 좁아져 -0.15부터 0.15 사이로 명확하게 범위가 정해졌습니다. 모델은 ‘A와 B의 차이가 0.03 근처일 가능성이 가장 높고, 94%의 확률로 이 좁은 범위 안에 있다’고 훨씬 더 자신감 있게 말할 수 있게 된 것입니다.

데이터가 적으며 사전정보가 없는 경우와 주어진 경우의 결과를 비교해보겠습니다.

| 항목 | 사전 지식 없음 | 사전 지식 있음 | 해석 |

|---|---|---|---|

p_A 평균 |

0.16 | 0.10 | 데이터(16%)에만 의존한 반면, 사전 지식이 있는 모델은 기존 지식(10%)을 반영해 평균이 약간 낮아짐. |

p_B 평균 |

0.25 | 0.11 | 마찬가지로, 사전 지식의 영향으로 평균이 기존 데이터(20%)보다 1% 낮게 추론됨. |

diff 평균 |

0.08 | 0.01 | 사전 지식의 영향을 크게 받아 두 페이지의 차이가 크지 않을 것이라 추론. |

diff 95% 신뢰구간 |

[0.00, 0.06] |

[-0.00, 0.05] |

핵심 차이: 불확실성이 극적으로 감소하며, 신뢰할 수 있는 결론을 얻게 됨. |

결론: 문제에 적용하는 것

이번 A/B 테스트 예제를 통해 베이지안 모델링의 기본 원리, 즉 데이터의 양에 따라 사전 지식의 영향력이 어떻게 변하는지를 확인했습니다. 데이터가 충분할 때는 객관적 증거가, 데이터가 부족할 때는 합리적 추론을 돕는 사전 지식의 영향이 크게 작용하였습니다.

PyMC를 이용한 모델링의 강점은 이 유연성에 있습니다. 여러분이 모델링하고자 하는 상황이 A/B 테스트가 아니더라도 아주 쉽게 적용이 가능합니다.

예를 들어

1. 3개 이상의 그룹간의 차이를 비교하고 싶다면?

- 모델에 새로운 그룹 C를 위한 변수만 정의해주면 됩니다.

with pm.Model() as abc_test: p_A = pm.Beta("p_A", 1, 1) p_B = pm.Beta("p_B", 1, 1) p_C = pm.Beta("p_C", 1, 1) y_A = pm.Binomial("y_A", n=trials_a, p=p_A, observed=conversions_a) y_B = pm.Binomial("y_B", n=trials_b, p=p_B, observed=conversions_b) y_C = pm.Binomial("y_C", n=trials_c, p=p_C, observed=conversions_c) diff_BA = pm.Deterministic("diff_BA", p_B - p_A) diff_CA = pm.Deterministic("diff_CA", p_C - p_A)

2. 전환율이 아닌 ‘평균 구매 금액’이나 ‘사용 시간’을 비교하고 싶다면?

- 결과값이 0과 1이 아닌 연속적인 수치(예: 13,000원, 7분)라면, 우도 함수를 정규분포(pm.Normal) 로 바꿔주면 됩니다.

with pm.Model() as purchase_amount_model:

# 평균(mu)과 표준편차(sigma)에 대한 사전 분포 설정

mu_A = pm.Normal("mu_A", mu=15000, sigma=5000)

sigma_A = pm.HalfNormal("sigma_A", sigma=2000)

mu_B = pm.Normal("mu_B", mu=15000, sigma=5000)

sigma_B = pm.HalfNormal("sigma_B", sigma=2000)

# 우도 함수를 정규분포로 변경

# observed에는 개별 구매 금액 데이터 리스트가 들어감

y_A = pm.Normal("y_A", mu=mu_A, sigma=sigma_A, observed=purchase_data_A)

y_B = pm.Normal("y_B", mu=mu_B, sigma=sigma_B, observed=purchase_data_B)

diff_mu = pm.Deterministic("diff_mu", mu_B - mu_A)

3. ‘게시물당 좋아요 수’나 ‘방문당 클릭 수’를 비교하고 싶다면?

- 결과값이 카운트 데이터(0, 1, 2, …)라면, 우도 함수를 포아송 분포(pm.Poisson) 로 변경하여 모델링할 수 있습니다.

with pm.Model() as click_count_model:

# 평균 클릭률(lambda)에 대한 사전 분포 설정 (0보다 커야 하므로 Exponential 사용)

lambda_A = pm.Exponential("lambda_A", lam=0.5)

lambda_B = pm.Exponential("lambda_B", lam=0.5)

# 우도 함수를 푸아송 분포로 변경

# observed에는 개별 방문자의 클릭 수 데이터 리스트가 들어감

y_A = pm.Poisson("y_A", mu=lambda_A, observed=click_data_A)

y_B = pm.Poisson("y_B", mu=lambda_B, observed=click_data_B)

diff_rate = pm.Deterministic("diff_rate", lambda_B - lambda_A)

이처럼 모델링의 핵심은 문제 상황에 맞는 확률 분포를 선택하여 우리의 가설을 코드로 변환하는 것입니다.

추정하려는 파라미터에 대한 사전 지식을 사전 분포 로 정의하고,

데이터가 생성되는 방식을 가장 잘 설명하는 우도 함수 를 선택한 뒤,

PyMC를 통해 사후 분포 를 추론하고 그 결과를 해석하면 됩니다.

댓글남기기